(A kép forrása: Pixabay)

Több mint 570 millió euró bírság megfizetésére kötelezte az Európai Bizottság az uniós bankkártya piac – a Visa után – második legnagyobb szereplőjét, a MasterCardot, a versenyjogi előírások megsértése miatt. A 2013-ban indult vizsgálat megállapította, hogy az amerikai vállalat – a bankközi jutalékok 2015-ös egységes európai szabályozását megelőzően – megakadályozta, hogy a kereskedők más európai országokban működő, kedvezőbb feltételeket kínáló bankok szolgáltatásait vegyék igénybe. Ezzel az intézkedésével mesterségesen megemelte a kártyás fizetések költségeit, kárt okozva ezáltal a fogyasztóknak és a kiskereskedőknek az Európai Unióban.

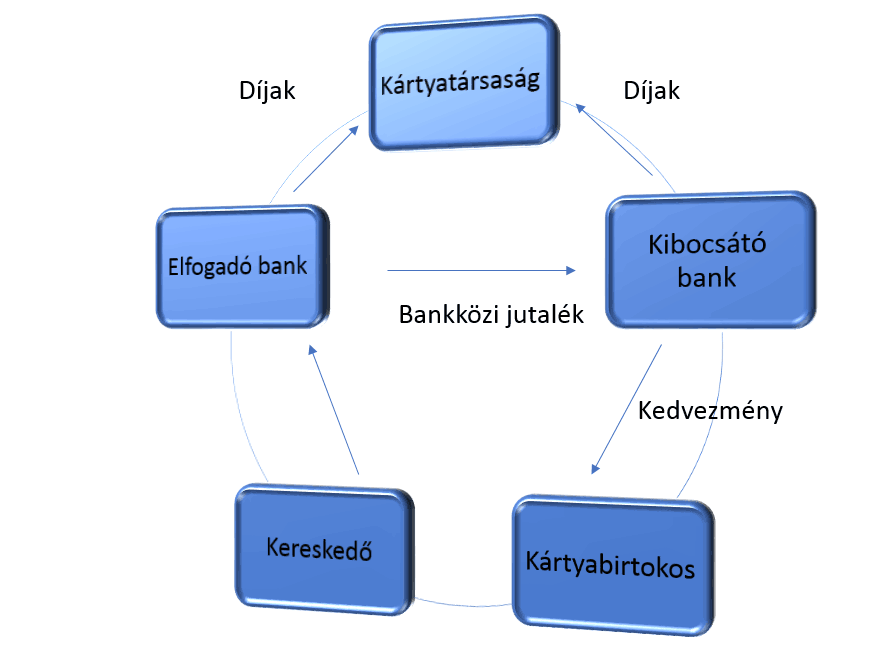

Az eset jobb megértéséhez tekintsük át, hogyan is működik a kártyás fizetés, milyen díjak, költségek állnak egy egyszerű fizetés hátterében.

(Forrás: MNB)

A bankközi jutalék egy olyan díj, amelyet a kereskedő bankja (elfogadó bank, az a bank, amelyik például a webshopba beérkező kártyás fizetéseket kezeli, a kereskedőnek itt van a számlája) fizet a kártyatulajdonos bankjának (ahol a kártyabirtokos bankkártyáját kibocsátották) a bankkártyás vásárlások után. Ez a díj fedezi a kibocsátó bank adott vásárláshoz kapcsolódó kockázatainak, és számlafenntartási költségeinek egy részét. Ezt a díjat tehát az egyik bank fizeti a másiknak, amikor kártyánkkal vásárolunk, akár boltban akár az interneten. A jutalékot az egységes szabályozás megjelenése előtt a kártyatársaságok határozták meg országonként eltérően. A bankközi jutalék mértéke jelentősen eltért az unió egyes tagállamaiban, viszont a MasterCard partnereivel kötött szerződései segítségével meg tudta akadályozni, hogy a kereskedők székhelyüktől eltérő, kedvezőbb költségű országok banki szolgáltatásait vegyék igénybe.

A vizsgált időszakban az európai fogyasztók és vállalkozások készpénzmentes vásárlásainak közel fele már kártyával bonyolódott, a kereskedők pedig a bankközi jutalékot igyekeztek beépíteni az áraikba. Az ügy vizsgálata során megállapítást nyert, hogy a bankközi jutalékok meghatározásával a MasterCard gyakorlata a kártyás fizetések költségeinek növekedését idézte elő, korlátozta a határokon átnyúló versenyt, és az egységes európai piac mesterséges felszabdalásához vezetett.

A kártyatársaság elismerte a jogsértést, együttműködött a Bizottsággal, így a hatóság 10 %-kal mérsékelte a büntetés összegét.

A kártyafelhasználók érdekeit szem előtt tartva az Unió egységesítette a felszámítható bankközi jutalék maximumát, hitelkártyák esetén a vásárlások 0,3 %-ában, míg betéti kártyák esetében 0,2 %-ában határozta meg azt.

A kártyatársaságok megpróbáltatásai azonban még nem értek véget, a Bizottság az EU-n kívül kibocsátott kártyák vonatkozásában is vizsgálatot folytat az árfelhajtó hatások tekintetében. A Visa és a MasterCard kötelezettségvállalási eljárás keretében felülvizsgálja a régiók közötti fizetések bankközi jutalékait, a versenyjogi aggályok elkerülése érdekében.

Nem az első intézkedés volt a jelenlegi a kártyakibocsátók megregulázására, 2014-ben a Bíróság a bankok közötti verseny megsértéséért szankcionálta a MasterCardot, a Visa ellen 2010-ben és 2014-ben is határozatot hozott a költségek csökkentése érdekében. A GVH 2016-ban büntette meg a MasterCardot, szintén a bankközi jutalékok kapcsán. Az eljárás megállapította, hogy a társaság visszaélt gazdasági erőfölényével, mert 2011 és 2013 között úgy állapította meg bankközi jutalékainak mértékét, hogy az alkalmas volt versenytársak kiszorítására a piacról.

A Bizottság sajtóközleménye felhívja a figyelmet, hogy a károsultak igényeik érvényesítése miatt a nemzeti bíróságokhoz keresettel fordulhatnak. A közlemény megerősíti, hogy a Bizottság határozata bizonyítja, hogy a kártyatársaság magatartása jogellenes volt. A benyújtott és megítélt kárigények nem csökkentik a Bizottság által kiszabott bírságot. A közeljövőben tehát minden bizonnyal még több kártérítési perrel kell szembenéznie a kártyatársaságoknak, melyek közül néhány szürreális igény is felmerült már.

A cikk szerzője Albert Lili, a CHSH Dezső munkatársa